DIVULGACIÓN DE INFORMACIÓN NO FINANCIERA.

GT-23, Eje Economía y Sociedad. Lunes 26 de Noviembre 2018

Ante la inminente publicación de la nueva Ley española sobre Divulgación de Información No Financiera, se analizaron las novedades y las ventajas de la obligación de publicar información ambiental corporativa.

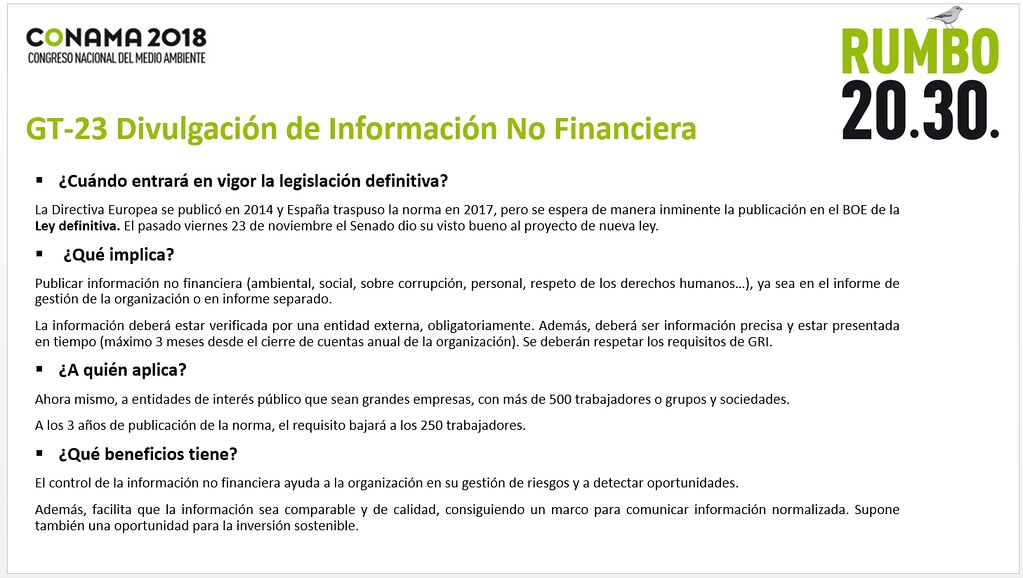

La Directiva 2014/95/UE de Divulgación de Información No Financiera fue traspuesta en 2017 a la normativa española a través del Real Decreto Legislativo 18/2017, pero ha sido muy recientemente, el pasado viernes 23 de noviembre, cuando el Senado ha aprobado el proyecto de ley definitiva de Divulgación de Información No Financiera, que verá la luz, previsiblemente, en unas pocas semanas.

¿Y qué implicará la aplicación de esta normativa?

Teniendo en cuenta la idea de generar valor empresarial a través de la responsabilidad para con problemáticas ambientales y sociales, las empresas deberán incluir en sus líneas de comunicación de información no tangible temáticas ambientales, sociales, de personal, respeto de Derechos Humanos, corrupción o discapacidad. Todo ello para identificar el papel de las empresas en la mejora de la sostenibilidad, aumentar la confianza entre los consumidores y la sociedad, mejorar la transparencia y conocer los impactos de la actividad empresarial.

Este encuentro ha permitido oír de primera mano la opinión y experiencia de algunos de los principales actores a los que van dirigidas las normativas (sector público, sector privado e inversores). Ana María Marín, de AENA, como ejemplo de gran empresa pública, ha destacado la precocidad de su organización en comenzar la divulgación de información no financiera, ya que comenzaron a publicar su memoria de sostenibilidad en 2006. No obstante, consideran que existen trabas para aplicar la directiva, como la necesidad de una verificación a través de un auditor externo (algo obligatorio), o la dificultad de cumplir con los tiempos exigidos desde la administración (se debe publicar la información, como máximo, 3 meses después del cierre fiscal de la organización).

María Dolores Urrea, del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), ha hecho un interesante repaso de la normativa ya existente que se ha visto afectada por esta nueva legislación. Y es que ya eran muchos los medios por los que las empresas debían publicar información ambiental o social: la Directiva Contable, la Ley de Economía Sostenible,... u otros estándares voluntarios como Pacto Mundial, Memorias de Sostenibilidad, normas ISO.., etc.

Jose Luis Lizcano, de la Asociación Española de Contabilidad y Administración de empresas (AECA), nos cuenta que, por su parte, han creado un modelo de información que recoge un Cuadro de Indicadores Integrados para la aplicación de la normativa. Incluye 15 indicadores financieros, 9 ambientales, 13 sociales y 10 de buen gobierno (se puede consultar en www.is.aeca.es). Esta iniciativa de estandarización tuvo luego su derivada en el debate final, ya que la opinión mayoritaria de los asistentes era que esta labor de normalización debería corresponder a la Administración.

Adrián García, de SPAINSIF, ha ahondado también en la ventaja que supondría una información comparable y de calidad. Esta legislación, sin duda, ayudaría a establecer un marco sobre qué comunicar, cómo y cuánto.

Durante la ponencia también se ha destacado el papel de la inversión responsable, y de cómo la información no financiera es importante para los inversores, de la mano de Leo Gutson, representante de ECODES.

Para terminar la sesión, otros actores sociales implicados han realizado una ronda de preguntas a los ponentes, como Lennys Rivera (WWF), Jose Carlos González (de Inversión Responsable-Sostenibilidad) y Luis López-Cózar (Azentúa). Algunas cuestiones puestas sobre la mesa por estos participantes incluían: ¿cómo afrontar los riesgos del cambio climático desde la empresa?, ¿qué hacer con esos indicadores que cuesta que aparezcan en los informes? (por ejemplo: huella fiscal, desigualdad, brecha salarial), ¿cómo estandarizar los indicadores? o ¿cómo verificar o validar el proceso?

Esta puesta en común de ideas entre los ponentes, el resto de actores y los asistentes, ha propiciado un interesante debate que deja una sensación de optimismo e ilusión.

Se puede consultar el borrador de la futura ley de Divulgación No Financiera en este link:http://www.senado.es/legis12/publicaciones/pdf/senado/bocg/BOCG_D_12_301_2326.PDF

Sergio Parra San Llorente

Sara López Pérez / www.linkedin.es/sara.lopezperez